目黒区 > 区民のミカタ > ビジネス > 吉田 喜一 > 詳細

借入返済計画と不動産担保の条件交渉 次回バンクミーティングでどう説明すればいいでしょうか?

(1年前の記事です) 掲載日:2025/01/19

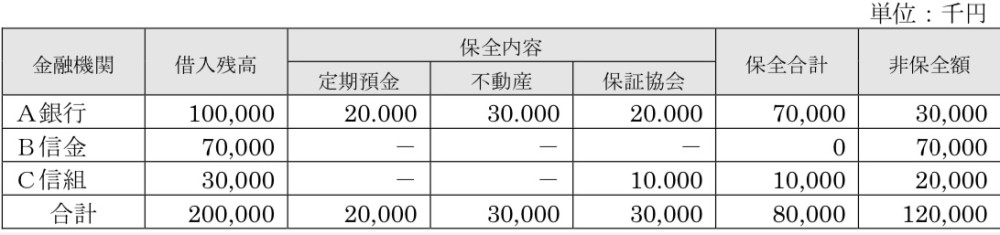

会社を経営している者です。下の表のような借入状況なのですが、次回のバンクミーティングの場で、今後の事業計画・返済計画について各行に説明することになっているのですが、なかなか考えがまとまりません。

あと別件で、そろそろ子どもたち(取締役)への事業譲渡も検討しようと思っているのですが、各金融機関への説明とどう折り合いをつけるべきか、についても専門家さんのアドバイスがほしいと思っています。

※ 相談者のプライバシーに配慮し、実際の質問内容を一部改変して掲載している場合がございます。ご容赦ください。

私がお答えします

なるほど。まず、上の表で「不動産」担保となっているのは、社長さんの個人所有のアパートとご自宅が共同担保(根抵当権)となっている訳ですね。会社の社屋の方は、都心物件の賃借で済ませておられると。

正直を申しますと、確定申告書や各種財務諸表、付属帳簿、あと、できましたら不動産の登記事項証明書なども拝見できますと、より具体的にご説明することが可能なのですが、この場では、とりあえず基本的な考え方についてのご説明、まででご勘弁願います。

(1) 基本的な考え方

まず、当面の短期の資金繰りについては特にご心配ではないとのことですので、あとは業界の今後の景況判断をどうお考えかということと、その検証も踏まえて、今後の御社の将来にわたっての事業展開を、おお掴みで拡大・現状維持・漸次撤退のいずれとお考えになり、またそれが後継者様(方)の認識と一致しているか、が重要かと思われます。これ次第で、今後の資金需要と返済原資の見込みが大きく異なってくるからです。

その上で、今後のまとまった売上見込、それに伴うキャッシュの入りと出、約定返済・借換えの時期などに応じ、どの段階で借り増しを要請し、あるいは返済を実行してゆくか、といった中長期の資金計画を固めてゆきます。

また、次回のバンクミーティングでのご説明に先立って、しかもできる限り早い段階で各行の担当者と直接会い、御社に対する融資方針を打診しておくことが望ましいです。なぜかと申しますと、失礼ながら、各金融機関によって御社への融資方針は通常、異なっている筈であり、また保全状況も各行で異なっているからです。より具体的に申しますと、各行内で「自己査定」という、取引先別の行内融資方針のランク付けの作業がありまして、様々な御社関連のデータとそれについての判断、また過去のお取引振りなどを総合的に勘案した結果、確定された融資方針のグレード(「分類」などといいます)があるからです。

それらも踏まえ、例えば、メインバンクのA銀行にとって御社向け融資は保全状況が良好であるため、当面現状維持、あるいは追加融資にもある程度余裕をもって対応できる状況かもしれない一方、B信金は全額信用貸し(保全なし)であることから、可能な限り返済を進めてほしいかもしれません。またC信組は、保証協会の保証で一部カバーされているとはいえ、例えば(金融機関としての)自身の経営状況が苦しい(近時、不良債権額が増加している)などの事情で、とにかく回収(返済受領)できるものは一刻も早く全額回収したいかもしれません。

御社としては、事前打診の段階で判ったこのような各金融機関の反応を念頭に置いた上で、事業計画・返済計画を立てることになる訳ですが、一方で、できれば金利負担の高い順に、あるいは返済期日の近い順に返済したい、といった御社側の意向として計画に反映したい部分との調整も必要となります。

(2) 社長個人の相続対策との整合性

この他に、例えば、奥様・お子様方への相続対策の観点から、個人所有の不動産を差入れている共同根抵当権の抹消を企図して、A銀行の不動産担保融資への返済充当を最優先したい、といったお考えもあり得ます。ただこの場合、他二行の意向(納得性)や、対A銀行取引方針についてのA行側の納得性の問題(今後ともA行との融資取引の継続を希望するのか、それとも根抵当権抹消を機に取引を解消したいのか、など)もクリアできる対策を検討しておく必要があるでしょう。

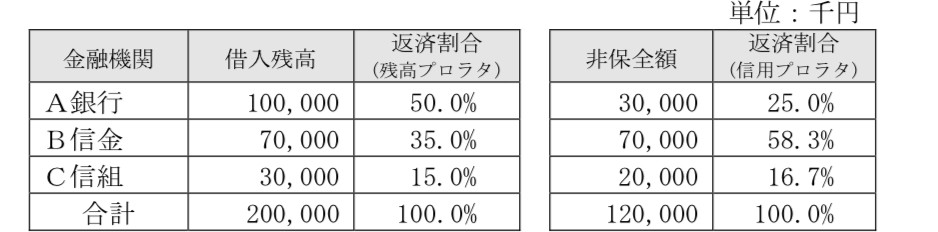

と申しますのも、通常、返済可能源資(事業利益や資産売却収入などに伴うキャッシュの入り)の借入(先)別返済充当の配分(優先順位)としては、

① 残高プロラタ(表の「借入残高」の割合に応じて各行按分して返済充当すること)か

② 信用プロラタ(表の「非保全額」の割合に応じて各行按分して返済充当すること)

のいずれかが、常識的な選択肢だからです。具体的には、

のように、このような代表的な考え方からしても、①か②かによってこれだけ返済充当の割合は違って参ります。

更に上記①や②以外の発想による優先返済充当を各行に申し出るとなると、例えばB信金・C信組からのクレームもあり得ます。従いまして、場合によっては、その後の個人取引サイドでB信金・C信組に配慮する意向を加味することで全行の同意を取り付けたい、などの方策も必要となるかもしれません。

もう一つの大きな要素は、代表者保証の有無およびその範囲、となります。古くからのお取引であるほど、当然のごとく代表者(代表取締役)の個人保証が残っている可能性が高いといえますので。この場合は、特に事業承継と社長お個人の相続対策上、大きな問題となり得ます。その解除も含めて交渉するか次第で、各金融機関の態度は大きく異なってくる可能性があります。

更に観点を変えますと、相続税対策や推定相続人間のバランス調整への配慮などから、(担保解除後の)特定の不動産の換価処分(売却・現金化)などが得策、と判断される場合もあり得ます。

ご質問を多く頂いています。回答には時間がかかる場合があります。